Services municipaux

Service propreté urbaine

Adresse: Rue du château d'eau

Horaires :

Du lundi au vendredi

8h30-12h / 13h30-17h

La propreté d’une ville est un élément essentiel de la qualité de vie des habitants et il est de la responsabilité de chacun d’agir pour rendre sa ville plus propre en adoptant les bons gestes.

C’est l’affaire de tous : celle de la municipalité mais aussi celle de tous les habitants de la ville.

Tous les jours, la ville met ses compétences au service des Ussellois pour :

Les gestes simples et quotidiens de chacun sont aussi importants pour assurer un cadre de vie agréable.

Chaque propriétaire de chien est tenu de ramasser les déjections de son animal, de ne pas le laisser divaguer et de le tenir en laisse.

Pour faciliter la vie des propriétaires de chiens, la ville met à votre disposition des sacs canins (à ce jour 12 «toutounets » répartis en centre-ville).

Le non-ramassage des déjections sur la voie publique est passible d’une amende.

Le barème sert au calcul de votre impôt.

Il est progressif.

Il comporte plusieurs tranches de revenu, qui correspondent chacune à un taux d’imposition différent, qui varie de 0 % à 45 % .

Pour appliquer le barème de l’impôt à votre revenu imposable, il faut tenir compte du quotient familial, c’est-à-dire de votre nombre de parts, qui dépend de votre situation et du nombre de personnes dans votre foyer fiscal.

Tranches de revenus |

Taux d’imposition de la tranche de revenu |

|---|---|

Jusqu’à 11 497 € |

0 % |

De 11 498 € à 29 315 € |

11 % |

De 29 316 € à 83 823 € |

30 % |

De 83 824 € à 180 294 € |

41 % |

Plus de 180 294 € |

45 % |

Le taux marginal d’imposition (TMI) est le taux d’imposition qui s’applique à la tranche la plus élevée de vos revenus.

Le taux moyen d’imposition est le taux moyen auquel vos revenus sont taxés. Il vous indique la part que représente votre impôt dans vos revenus.

Nous vous présentons quelques exemples de calcul :

Un célibataire (foyer d’une seule part) dont le revenu net imposable est de 30 000 € , sans aucune réduction ni déduction.

Son quotient familial est de 30 000 € .

Pour le calcul de son impôt :

Jusqu’à 11 497 € : 0 %

De 11 498 € à 29 315 € : ( 29 315 € – 11 497 € ) × 11 % = 17 818 € × 11 % = 1 959,98 €

De 29 316 € à 30 000 € : ( 30 000 € – 29 315 € ) x 30 % = 685 € × 30 % = 205,50 € .

Son impôt brut est de : 0 € + 1 959,98 € + 205,50 € = 2 165,48 € .

Le taux marginal d’imposition (TMI) de ce contribuable est de 30 % , car son quotient familial le situe dans cette tranche. Mais tous ses revenus ne sont pas imposés à 30 % .

Un couple marié ou pacsé sans enfant (foyer de 2 parts) ayant perçu un revenu net imposable de 60 000 € .

Son quotient familial est de 60 000 € : 2 = 30 000 € .

Pour le calcul de son impôt :

Jusqu’à 11 497 € : 0 %

De 11 498 € à 29 315 € : ( 29 315 € – 11 497 € ) × 11 % = 17 818 € × 11 % = 1 959,98 €

De 29 316 € à 30 000 € : ( 30 000 € – 29 315 € ) x 30 % = 685 € × 30 % = 205,50 € .

L’impôt brut de chaque membre du couple est de : 0 € + 1 959,98 € + 205,50 € = 2 165,48 € .

Cet impôt doit être multiplié par le nombre de parts du foyer fiscal. Dans cet exemple, il sera multiplié par 2, puisqu’il s’agit d’un couple marié ou pacsé.

Le couple devra donc un impôt de 2 165,48 € × 2 , soit 4 330,96 € .

Le taux marginal d’imposition (TMI) de ce couple est de 30 % , car son quotient familial le situe dans cette tranche. Mais tous ses revenus ne sont pas imposés à 30 % .

Un couple marié ou pacsé sans enfant (foyer de 2 parts) ayant perçu un revenu net imposable de 90 000 € .

Son quotient familial est de 90 000 € : 2 = 45 000 € .

Pour le calcul de son impôt :

Jusqu’à 11 497 € : 0 %

De 11 498 € à 29 315 € : ( 29 315 € – 11 497 € ) × 11 % = 17 818 € × 11 % = 1 959,98 €

De 29 316 € à 45 000 € : ( 45 000 € – 29 315 € ) x 30 % = 15 685 € × 30 % = 4 705,50 € .

L’impôt brut de chaque membre du couple est de : 0 € + 1 959,98 € + 4 705,50 € = 6 665,48 € .

Cet impôt doit être multiplié par le nombre de parts du foyer fiscal. Dans cet exemple, il sera multiplié par 2 puisqu’il s’agit d’un couple marié ou pacsé.

Le couple devra donc un impôt de 6 665,48 € × 2 , soit 13 330,96 € .

Le taux marginal d’imposition (TMI) de ce couple est de 30 % , car son quotient familial le situe dans cette tranche. Mais tous ses revenus ne sont pas imposés à 30 % .

Un couple marié ou pacsé avec 1 enfant (foyer de 2,5 parts, 1 part pour chaque parent et 1 demi-part pour l’enfant) ayant perçu un revenu net imposable de 60 000 € .

Son quotient familial est de 60 000 € : 2,5 = 24 000 € .

Pour le calcul de son impôt :

Jusqu’à 11 497 € : 0 %

De 11 498 € à 24 000 € : ( 24 000 € – 11 497 € ) x 11 % = 12 503 € × 11 % = 1 375,33 € .

Cet impôt doit être multiplié par le nombre de parts du foyer fiscal. Dans cet exemple, il sera multiplié par 2,5 puisqu’il s’agit d’un couple marié ou pacsé avec 1 enfant.

Le couple avec 1 enfant devrait donc un impôt de : 1 375,33 € x 2,5, soit 3 438,33 € .

Le couple a droit à un avantage fiscal maximal de 1 791 € pour son enfant (c’est le plafonnement du quotient familial ).

Pour rappel, un couple marié ou pacsé sans enfant ayant perçu un revenu net imposable de 60 000 € devra un impôt de 4 330,96 € .

Ainsi, l’avantage lié à l’enfant est de 892,63 € ( 4 330,96 € – 3 438,33 € ).

Le montant de cet avantage est inférieur à l’avantage maximal de 1 791 € .

Le couple avec 1 enfant devra donc un impôt de 3 438,33 € .

Le taux marginal d’imposition (TMI) de ce couple avec 1 enfant est de 11 % , car son quotient familial le situe dans cette tranche. Mais tous ses revenus ne sont pas imposés à 11 % .

Un couple marié ou pacsé avec 1 enfant (foyer de 2,5 parts, 1 part pour chaque parent et 1 demi-part pour l’enfant) ayant perçu un revenu net imposable de 90 000 € .

Son quotient familial est de 90 000 € : 2,5 = 36 000 € .

Pour le calcul de son impôt :

Jusqu’à 11 497 € : 0 %

De 11 498 € à 29 315 € : ( 29 315 € – 11 497 € ) × 11 % = 17 818 € × 11 % = 1 959,98 €

De 29 316 € à 36 000 € : ( 36 000 € – 29 315 € ) x 30 % = 6 685 € × 30 % = 2 005,50 € .

L’impôt brut de chaque membre du couple est de : 0 € + 1 959,98 € + 2 005,50 € = 3 965,48 € .

Cet impôt doit être multiplié par le nombre de parts du foyer fiscal. Dans cet exemple, il sera multiplié par 2,5 puisqu’il s’agit d’un couple marié ou pacsé avec 1 enfant.

Le couple avec 1 enfant devrait donc un impôt de 3 965,48 € × 2,5, soit 9 913,70 € .

Le couple a droit à un avantage fiscal maximal de 1 791 € pour son enfant (c’est le plafonnement du quotient familial ).

Pour rappel, un couple marié ou pacsé sans enfant ayant perçu un revenu net imposable de 90 000 € devra un impôt de 13 330,96 € .

Ainsi, l’avantage lié à l’enfant est de 3 417,26 € ( 13 330,96 € – 9 913,70 € ).

Ce montant dépasse l’avantage fiscal maximal auquel le couple a droit pour son enfant de 1 626,26 € ( 3 417,26 € – 1 791 € ).

Le couple avec 1 enfant devra donc un impôt de 11 539,96 € ( 9 913,70 € + 1 626,26 € ).

Le taux marginal d’imposition (TMI) de ce couple avec 1 enfant est de 30 % , car son quotient familial le situe dans cette tranche. Mais tous ses revenus ne sont pas imposés à 30 % .

Un couple marié ou pacsé avec 2 enfants (foyer de 3 parts, 1 part pour chaque parent et 1 demi-part pour chaque enfant) ayant perçu un revenu net imposable de 60 000 € .

Son quotient familial est de 60 000 € : 3 = 20 000 € .

Pour le calcul de son impôt :

Jusqu’à 11 497 € : 0 %

De 11 498 € à 20 000 € : ( 20 000 € – 11 497 € ) x 11 % = 8 503 € × 11 % = 935,33 € .

Cet impôt doit être multiplié par le nombre de parts du foyer fiscal. Dans cet exemple, il sera multiplié par 3 puisqu’il s’agit d’un couple marié ou pacsé avec 2 enfants.

Le couple avec 2 enfants devrait donc un impôt de : 935,33 € x 3, soit 2 805,99 € .

Le couple a droit à un avantage fiscal maximal de 3 582 € ( 1 791 € x 2) pour ses 2 enfants (c’est le plafonnement du quotient familial ).

Pour rappel, un couple marié ou pacsé sans enfant ayant perçu un revenu net imposable de 60 000 € devra un impôt de 4 330,96 € .

Ainsi, l’avantage lié aux 2 enfants est de 1 524,97 € ( 4 330,96 € – 2 805,99 € ).

Le montant de cet avantage est inférieur à l’avantage maximal de 3 582 € .

Le couple avec 2 enfants devra donc un impôt de 2 805,99 € .

Le taux marginal d’imposition (TMI) de ce couple avec 2 enfants est de 11 % , car son quotient familial le situe dans cette tranche. Mais tous ses revenus ne sont pas imposés à 11 % .

Un couple marié ou pacsé avec 2 enfants (foyer de 3 parts, 1 part pour chaque parent et 1 demi-part pour chaque enfant) ayant perçu un revenu net imposable de 90 000 € .

Son quotient familial est de 90 000 € : 3 = 30 000 € .

Pour le calcul de son impôt :

Jusqu’à 11 497 € : 0 %

De 11 498 € à 29 315 € : ( 29 315 € – 11 497 € ) × 11 % = 17 818 € × 11 % = 1 959,98 €

De 29 316 € à 30 000 € : ( 30 000 € – 29 315 € ) x 30 % = 685 € × 30 % = 205,50 € .

L’impôt brut de chaque membre du couple est de : 0 € + 1 959,98 € + 205,50 € = 2 165,48 € .

Cet impôt doit être multiplié par le nombre de parts du foyer fiscal. Dans cet exemple, il sera multiplié par 3 puisqu’il s’agit d’un couple marié ou pacsé avec 2 enfants.

Le couple avec 2 enfants devrait donc un impôt de 2 165,48 € × 3, soit 6 496,44 € .

Le couple a droit à un avantage fiscal maximal de 3 582 € ( 1 791 € x 2) pour ses 2 enfants (c’est le plafonnement du quotient familial ).

Pour rappel, un couple marié ou pacsé sans enfant ayant perçu un revenu net imposable de 90 000 € devra un impôt de 13 330,96 € .

Ainsi, l’avantage lié aux enfants est de 6 834,52 € ( 13 330,96 € – 6 496,44 € ).

Ce montant dépasse l’avantage fiscal maximal auquel le couple a droit pour ses 2 enfants de 3 252,52 € ( 6 834,52 € – 3 582 € ).

Le couple avec 2 enfants devra donc un impôt de 9 748,96 € ( 6 496,44 € + 3 252,52 € ).

Le taux marginal d’imposition (TMI) de ce couple avec 2 enfants est de 30 % , car son quotient familial le situe dans cette tranche. Mais tous ses revenus ne sont pas imposés à 30 % .

Un parent isolé avec 1 enfant (foyer de 2 parts, 1 part pour le parent, 1 demi-part pour l’enfant en résidence principale et 1 demi-part supplémentaire en tant que parent isolé) ayant perçu un revenu net imposable de 30 000 € .

Son quotient familial est de 30 000 € : 2 = 15 000 € .

Jusqu’à 11 497 € : 0 %

De 11 498 € à 15 000 € : ( 15 000 € – 11 497 € ) x 11 % = 3 503 € x 11 % = 385,33 € .

Cet impôt doit être multiplié par le nombre de parts du foyer fiscal. Dans cet exemple, il sera multiplié par 2 puisqu’il s’agit d’un parent isolé avec 1 enfant.

À noter : l’avantage en impôt est réduit de moitié en cas de résidence alternée.

L’impôt brut de la famille est de : 385,33 € x 2 , soit 770,66 € .

Le parent isolé avec 1 enfant a droit à un avantage fiscal maximal de 4 224 € pour son enfant (c’est le plafonnement du quotient familial ).

Pour rappel, un célibataire sans enfant ayant perçu un revenu net imposable de 30 000 € devra un impôt de 2 165,48 € .

Ainsi, l’avantage lié à l’enfant est de 1 394,82 € ( 2 165,48 € – 770,66 € ).

Le montant de cet avantage est inférieur à l’avantage maximal de 4 224 € .

Le parent isolé avec 1 enfant devra donc un impôt de 770,66 € .

Le taux marginal d’imposition (TMI) de cette famille est de 11 % , car son quotient familial le situe dans cette tranche. Mais tous ses revenus ne sont pas imposés à 11 % .

Un parent isolé avec 2 enfants (foyer de 2,5 parts, 1 part pour le parent, 1 demi-part pour chaque enfant en résidence principale et 1 demi-part supplémentaire en tant que parent isolé) ayant perçu un revenu net imposable de 30 000 € .

Son quotient familial est de 30 000 € : 2,5 = 12 000 € .

Jusqu’à 11 497 € : 0 %

De 11 498 € à 12 000 € : ( 12 000 € – 11 497 € ) x 11 % = 503 € x 11 % = 55,33 € .

Cet impôt doit être multiplié par le nombre de parts du foyer fiscal. Dans cet exemple, il sera multiplié par 2,5 puisqu’il s’agit d’un parent isolé avec 2 enfants.

À noter : l’avantage en impôt est réduit de moitié en cas de résidence alternée.

L’impôt brut de la famille est de : 55,33 € x 2,5 , soit 138,25 € .

Le parent isolé avec 2 enfants a droit à un avantage fiscal maximal de 6 015 € ( 4 224 € + 1 791 € ) pour ses 2 enfants (c’est le plafonnement du quotient familial ).

Pour rappel, un célibataire sans enfant ayant perçu un revenu net imposable de 30 000 € devra un impôt de 2 165,48 € .

Ainsi, l’avantage lié à l’enfant est de 2 027,23 € ( 2 165,48 € – 138,25 € ).

Le montant de cet avantage est inférieur à l’avantage maximal de 6 015 € .

Le parent isolé avec 2 enfants devra donc un impôt de 138,25 € .

Le taux marginal d’imposition (TMI) de cette famille est de 11 % , car son quotient familial le situe dans cette tranche. Mais tous ses revenus ne sont pas imposés à 11 % .

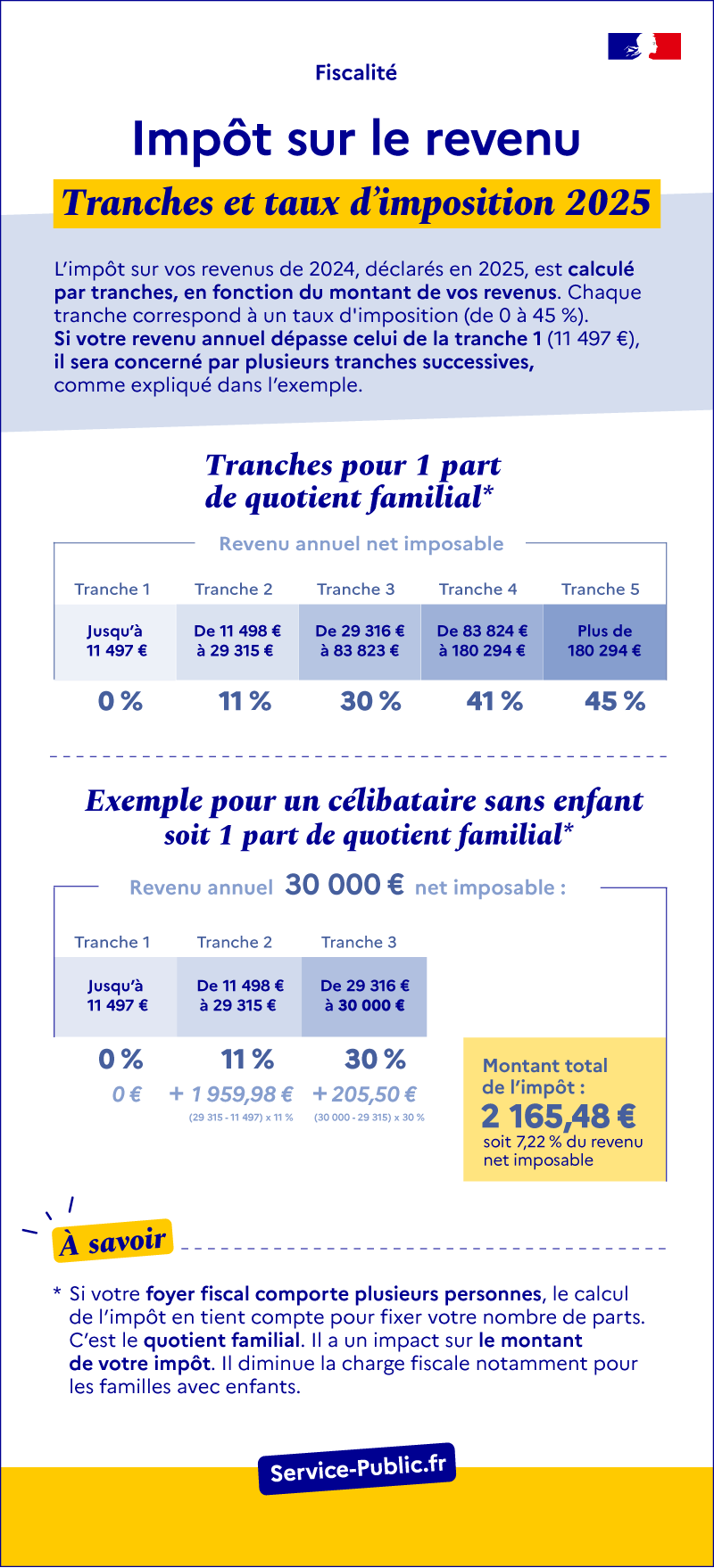

Impôt sur le revenu

Tranches et taux d’imposition 2025

Votre impôt est calculé par tranches, en fonction du montant de votre revenu. Chaque tranche correspond à un taux d’imposition (de 0 à 45 %). Si votre revenu annuel dépasse celui de la tranche 1 (11 497 €), il sera concerné par plusieurs tranches successives, comme expliqué dans l’exemple.

Tranches pour 1 part de quotient familial :

– Jusqu’à 11 497 € (tranche 1) : taux d’imposition de 0 %

– De 11 498 € à 29 315 € (tranche 2) : taux d’imposition de 11 %

– De 29 316 € à 83 823 € (tranche 3) : taux d’imposition de 30 %

– De 83 824 € à 180 294 € (tranche 4) : taux d’imposition de 41 %

– Plus de 180 294 € (tranche 5) : taux d’imposition de 45 %

Exemple de calcul pour 1 part de quotient familial :

Un célibataire (1 part) dont le revenu annuel net imposable est de 30 000 €, le calcul de son impôt est le suivant :

– Jusqu’à 11 497 € (tranche 1) : 0 €

– De 11 498 € à 29 315 € (tranche 2) : 1 959,98 €, soit (29 315 – 11497) x 11 %

– De 29 316 € à 30 000 € (tranche 3) : 205,50 €, soit (30 000 – 29 315) x 30 %

Montant total de l’impôt : 2 165,48 €, soit 7,22 % de son revenu net imposable.

À savoir : si votre foyer fiscal comporte plusieurs personnes, le calcul de l’impôt en tient compte pour fixer votre nombre de parts. C’est le quotient familial. Ce mécanisme a un impact sur le montant de votre impôt. Il diminue notamment la charge fiscale pour les familles avec enfants.

Par téléphone :

0809 401 401

Du lundi au vendredi de 8h30 à 19h, hors jours fériés.

Service gratuit + prix appel

Sortir ses poubelles le jour ou la veille de la collecte et déposer ses sacs d’ordures ménagères (sac noir) dans le container prévu à cet effet.

Collecte des sacs jaunes : tous les mercredis matins.

De nombreux points propres complets servant au tri des déchets et au recyclage sont disposés dans toute la ville.

L’écobuage ou le brûlage des déchets verts (feuilles, branches …) à l’air libre est interdit !

La loi du 18 novembre 2011 et l’arrêté préfectoral pour le département de la Corrèze du 7 avril 2015 mentionne cette interdiction.

Le barème sert au calcul de votre impôt.

Il est progressif.

Il comporte plusieurs tranches de revenu, qui correspondent chacune à un taux d’imposition différent, qui varie de 0 % à 45 % .

Pour appliquer le barème de l’impôt à votre revenu imposable, il faut tenir compte du quotient familial, c’est-à-dire de votre nombre de parts, qui dépend de votre situation et du nombre de personnes dans votre foyer fiscal.

Tranches de revenus |

Taux d’imposition de la tranche de revenu |

|---|---|

Jusqu’à 11 497 € |

0 % |

De 11 498 € à 29 315 € |

11 % |

De 29 316 € à 83 823 € |

30 % |

De 83 824 € à 180 294 € |

41 % |

Plus de 180 294 € |

45 % |

Le taux marginal d’imposition (TMI) est le taux d’imposition qui s’applique à la tranche la plus élevée de vos revenus.

Le taux moyen d’imposition est le taux moyen auquel vos revenus sont taxés. Il vous indique la part que représente votre impôt dans vos revenus.

Nous vous présentons quelques exemples de calcul :

Un célibataire (foyer d’une seule part) dont le revenu net imposable est de 30 000 € , sans aucune réduction ni déduction.

Son quotient familial est de 30 000 € .

Pour le calcul de son impôt :

Jusqu’à 11 497 € : 0 %

De 11 498 € à 29 315 € : ( 29 315 € – 11 497 € ) × 11 % = 17 818 € × 11 % = 1 959,98 €

De 29 316 € à 30 000 € : ( 30 000 € – 29 315 € ) x 30 % = 685 € × 30 % = 205,50 € .

Son impôt brut est de : 0 € + 1 959,98 € + 205,50 € = 2 165,48 € .

Le taux marginal d’imposition (TMI) de ce contribuable est de 30 % , car son quotient familial le situe dans cette tranche. Mais tous ses revenus ne sont pas imposés à 30 % .

Un couple marié ou pacsé sans enfant (foyer de 2 parts) ayant perçu un revenu net imposable de 60 000 € .

Son quotient familial est de 60 000 € : 2 = 30 000 € .

Pour le calcul de son impôt :

Jusqu’à 11 497 € : 0 %

De 11 498 € à 29 315 € : ( 29 315 € – 11 497 € ) × 11 % = 17 818 € × 11 % = 1 959,98 €

De 29 316 € à 30 000 € : ( 30 000 € – 29 315 € ) x 30 % = 685 € × 30 % = 205,50 € .

L’impôt brut de chaque membre du couple est de : 0 € + 1 959,98 € + 205,50 € = 2 165,48 € .

Cet impôt doit être multiplié par le nombre de parts du foyer fiscal. Dans cet exemple, il sera multiplié par 2, puisqu’il s’agit d’un couple marié ou pacsé.

Le couple devra donc un impôt de 2 165,48 € × 2 , soit 4 330,96 € .

Le taux marginal d’imposition (TMI) de ce couple est de 30 % , car son quotient familial le situe dans cette tranche. Mais tous ses revenus ne sont pas imposés à 30 % .

Un couple marié ou pacsé sans enfant (foyer de 2 parts) ayant perçu un revenu net imposable de 90 000 € .

Son quotient familial est de 90 000 € : 2 = 45 000 € .

Pour le calcul de son impôt :

Jusqu’à 11 497 € : 0 %

De 11 498 € à 29 315 € : ( 29 315 € – 11 497 € ) × 11 % = 17 818 € × 11 % = 1 959,98 €

De 29 316 € à 45 000 € : ( 45 000 € – 29 315 € ) x 30 % = 15 685 € × 30 % = 4 705,50 € .

L’impôt brut de chaque membre du couple est de : 0 € + 1 959,98 € + 4 705,50 € = 6 665,48 € .

Cet impôt doit être multiplié par le nombre de parts du foyer fiscal. Dans cet exemple, il sera multiplié par 2 puisqu’il s’agit d’un couple marié ou pacsé.

Le couple devra donc un impôt de 6 665,48 € × 2 , soit 13 330,96 € .

Le taux marginal d’imposition (TMI) de ce couple est de 30 % , car son quotient familial le situe dans cette tranche. Mais tous ses revenus ne sont pas imposés à 30 % .

Un couple marié ou pacsé avec 1 enfant (foyer de 2,5 parts, 1 part pour chaque parent et 1 demi-part pour l’enfant) ayant perçu un revenu net imposable de 60 000 € .

Son quotient familial est de 60 000 € : 2,5 = 24 000 € .

Pour le calcul de son impôt :

Jusqu’à 11 497 € : 0 %

De 11 498 € à 24 000 € : ( 24 000 € – 11 497 € ) x 11 % = 12 503 € × 11 % = 1 375,33 € .

Cet impôt doit être multiplié par le nombre de parts du foyer fiscal. Dans cet exemple, il sera multiplié par 2,5 puisqu’il s’agit d’un couple marié ou pacsé avec 1 enfant.

Le couple avec 1 enfant devrait donc un impôt de : 1 375,33 € x 2,5, soit 3 438,33 € .

Le couple a droit à un avantage fiscal maximal de 1 791 € pour son enfant (c’est le plafonnement du quotient familial ).

Pour rappel, un couple marié ou pacsé sans enfant ayant perçu un revenu net imposable de 60 000 € devra un impôt de 4 330,96 € .

Ainsi, l’avantage lié à l’enfant est de 892,63 € ( 4 330,96 € – 3 438,33 € ).

Le montant de cet avantage est inférieur à l’avantage maximal de 1 791 € .

Le couple avec 1 enfant devra donc un impôt de 3 438,33 € .

Le taux marginal d’imposition (TMI) de ce couple avec 1 enfant est de 11 % , car son quotient familial le situe dans cette tranche. Mais tous ses revenus ne sont pas imposés à 11 % .

Un couple marié ou pacsé avec 1 enfant (foyer de 2,5 parts, 1 part pour chaque parent et 1 demi-part pour l’enfant) ayant perçu un revenu net imposable de 90 000 € .

Son quotient familial est de 90 000 € : 2,5 = 36 000 € .

Pour le calcul de son impôt :

Jusqu’à 11 497 € : 0 %

De 11 498 € à 29 315 € : ( 29 315 € – 11 497 € ) × 11 % = 17 818 € × 11 % = 1 959,98 €

De 29 316 € à 36 000 € : ( 36 000 € – 29 315 € ) x 30 % = 6 685 € × 30 % = 2 005,50 € .

L’impôt brut de chaque membre du couple est de : 0 € + 1 959,98 € + 2 005,50 € = 3 965,48 € .

Cet impôt doit être multiplié par le nombre de parts du foyer fiscal. Dans cet exemple, il sera multiplié par 2,5 puisqu’il s’agit d’un couple marié ou pacsé avec 1 enfant.

Le couple avec 1 enfant devrait donc un impôt de 3 965,48 € × 2,5, soit 9 913,70 € .

Le couple a droit à un avantage fiscal maximal de 1 791 € pour son enfant (c’est le plafonnement du quotient familial ).

Pour rappel, un couple marié ou pacsé sans enfant ayant perçu un revenu net imposable de 90 000 € devra un impôt de 13 330,96 € .

Ainsi, l’avantage lié à l’enfant est de 3 417,26 € ( 13 330,96 € – 9 913,70 € ).

Ce montant dépasse l’avantage fiscal maximal auquel le couple a droit pour son enfant de 1 626,26 € ( 3 417,26 € – 1 791 € ).

Le couple avec 1 enfant devra donc un impôt de 11 539,96 € ( 9 913,70 € + 1 626,26 € ).

Le taux marginal d’imposition (TMI) de ce couple avec 1 enfant est de 30 % , car son quotient familial le situe dans cette tranche. Mais tous ses revenus ne sont pas imposés à 30 % .

Un couple marié ou pacsé avec 2 enfants (foyer de 3 parts, 1 part pour chaque parent et 1 demi-part pour chaque enfant) ayant perçu un revenu net imposable de 60 000 € .

Son quotient familial est de 60 000 € : 3 = 20 000 € .

Pour le calcul de son impôt :

Jusqu’à 11 497 € : 0 %

De 11 498 € à 20 000 € : ( 20 000 € – 11 497 € ) x 11 % = 8 503 € × 11 % = 935,33 € .

Cet impôt doit être multiplié par le nombre de parts du foyer fiscal. Dans cet exemple, il sera multiplié par 3 puisqu’il s’agit d’un couple marié ou pacsé avec 2 enfants.

Le couple avec 2 enfants devrait donc un impôt de : 935,33 € x 3, soit 2 805,99 € .

Le couple a droit à un avantage fiscal maximal de 3 582 € ( 1 791 € x 2) pour ses 2 enfants (c’est le plafonnement du quotient familial ).

Pour rappel, un couple marié ou pacsé sans enfant ayant perçu un revenu net imposable de 60 000 € devra un impôt de 4 330,96 € .

Ainsi, l’avantage lié aux 2 enfants est de 1 524,97 € ( 4 330,96 € – 2 805,99 € ).

Le montant de cet avantage est inférieur à l’avantage maximal de 3 582 € .

Le couple avec 2 enfants devra donc un impôt de 2 805,99 € .

Le taux marginal d’imposition (TMI) de ce couple avec 2 enfants est de 11 % , car son quotient familial le situe dans cette tranche. Mais tous ses revenus ne sont pas imposés à 11 % .

Un couple marié ou pacsé avec 2 enfants (foyer de 3 parts, 1 part pour chaque parent et 1 demi-part pour chaque enfant) ayant perçu un revenu net imposable de 90 000 € .

Son quotient familial est de 90 000 € : 3 = 30 000 € .

Pour le calcul de son impôt :

Jusqu’à 11 497 € : 0 %

De 11 498 € à 29 315 € : ( 29 315 € – 11 497 € ) × 11 % = 17 818 € × 11 % = 1 959,98 €

De 29 316 € à 30 000 € : ( 30 000 € – 29 315 € ) x 30 % = 685 € × 30 % = 205,50 € .

L’impôt brut de chaque membre du couple est de : 0 € + 1 959,98 € + 205,50 € = 2 165,48 € .

Cet impôt doit être multiplié par le nombre de parts du foyer fiscal. Dans cet exemple, il sera multiplié par 3 puisqu’il s’agit d’un couple marié ou pacsé avec 2 enfants.

Le couple avec 2 enfants devrait donc un impôt de 2 165,48 € × 3, soit 6 496,44 € .

Le couple a droit à un avantage fiscal maximal de 3 582 € ( 1 791 € x 2) pour ses 2 enfants (c’est le plafonnement du quotient familial ).

Pour rappel, un couple marié ou pacsé sans enfant ayant perçu un revenu net imposable de 90 000 € devra un impôt de 13 330,96 € .

Ainsi, l’avantage lié aux enfants est de 6 834,52 € ( 13 330,96 € – 6 496,44 € ).

Ce montant dépasse l’avantage fiscal maximal auquel le couple a droit pour ses 2 enfants de 3 252,52 € ( 6 834,52 € – 3 582 € ).

Le couple avec 2 enfants devra donc un impôt de 9 748,96 € ( 6 496,44 € + 3 252,52 € ).

Le taux marginal d’imposition (TMI) de ce couple avec 2 enfants est de 30 % , car son quotient familial le situe dans cette tranche. Mais tous ses revenus ne sont pas imposés à 30 % .

Un parent isolé avec 1 enfant (foyer de 2 parts, 1 part pour le parent, 1 demi-part pour l’enfant en résidence principale et 1 demi-part supplémentaire en tant que parent isolé) ayant perçu un revenu net imposable de 30 000 € .

Son quotient familial est de 30 000 € : 2 = 15 000 € .

Jusqu’à 11 497 € : 0 %

De 11 498 € à 15 000 € : ( 15 000 € – 11 497 € ) x 11 % = 3 503 € x 11 % = 385,33 € .

Cet impôt doit être multiplié par le nombre de parts du foyer fiscal. Dans cet exemple, il sera multiplié par 2 puisqu’il s’agit d’un parent isolé avec 1 enfant.

À noter : l’avantage en impôt est réduit de moitié en cas de résidence alternée.

L’impôt brut de la famille est de : 385,33 € x 2 , soit 770,66 € .

Le parent isolé avec 1 enfant a droit à un avantage fiscal maximal de 4 224 € pour son enfant (c’est le plafonnement du quotient familial ).

Pour rappel, un célibataire sans enfant ayant perçu un revenu net imposable de 30 000 € devra un impôt de 2 165,48 € .

Ainsi, l’avantage lié à l’enfant est de 1 394,82 € ( 2 165,48 € – 770,66 € ).

Le montant de cet avantage est inférieur à l’avantage maximal de 4 224 € .

Le parent isolé avec 1 enfant devra donc un impôt de 770,66 € .

Le taux marginal d’imposition (TMI) de cette famille est de 11 % , car son quotient familial le situe dans cette tranche. Mais tous ses revenus ne sont pas imposés à 11 % .

Un parent isolé avec 2 enfants (foyer de 2,5 parts, 1 part pour le parent, 1 demi-part pour chaque enfant en résidence principale et 1 demi-part supplémentaire en tant que parent isolé) ayant perçu un revenu net imposable de 30 000 € .

Son quotient familial est de 30 000 € : 2,5 = 12 000 € .

Jusqu’à 11 497 € : 0 %

De 11 498 € à 12 000 € : ( 12 000 € – 11 497 € ) x 11 % = 503 € x 11 % = 55,33 € .

Cet impôt doit être multiplié par le nombre de parts du foyer fiscal. Dans cet exemple, il sera multiplié par 2,5 puisqu’il s’agit d’un parent isolé avec 2 enfants.

À noter : l’avantage en impôt est réduit de moitié en cas de résidence alternée.

L’impôt brut de la famille est de : 55,33 € x 2,5 , soit 138,25 € .

Le parent isolé avec 2 enfants a droit à un avantage fiscal maximal de 6 015 € ( 4 224 € + 1 791 € ) pour ses 2 enfants (c’est le plafonnement du quotient familial ).

Pour rappel, un célibataire sans enfant ayant perçu un revenu net imposable de 30 000 € devra un impôt de 2 165,48 € .

Ainsi, l’avantage lié à l’enfant est de 2 027,23 € ( 2 165,48 € – 138,25 € ).

Le montant de cet avantage est inférieur à l’avantage maximal de 6 015 € .

Le parent isolé avec 2 enfants devra donc un impôt de 138,25 € .

Le taux marginal d’imposition (TMI) de cette famille est de 11 % , car son quotient familial le situe dans cette tranche. Mais tous ses revenus ne sont pas imposés à 11 % .

Impôt sur le revenu

Tranches et taux d’imposition 2025

Votre impôt est calculé par tranches, en fonction du montant de votre revenu. Chaque tranche correspond à un taux d’imposition (de 0 à 45 %). Si votre revenu annuel dépasse celui de la tranche 1 (11 497 €), il sera concerné par plusieurs tranches successives, comme expliqué dans l’exemple.

Tranches pour 1 part de quotient familial :

– Jusqu’à 11 497 € (tranche 1) : taux d’imposition de 0 %

– De 11 498 € à 29 315 € (tranche 2) : taux d’imposition de 11 %

– De 29 316 € à 83 823 € (tranche 3) : taux d’imposition de 30 %

– De 83 824 € à 180 294 € (tranche 4) : taux d’imposition de 41 %

– Plus de 180 294 € (tranche 5) : taux d’imposition de 45 %

Exemple de calcul pour 1 part de quotient familial :

Un célibataire (1 part) dont le revenu annuel net imposable est de 30 000 €, le calcul de son impôt est le suivant :

– Jusqu’à 11 497 € (tranche 1) : 0 €

– De 11 498 € à 29 315 € (tranche 2) : 1 959,98 €, soit (29 315 – 11497) x 11 %

– De 29 316 € à 30 000 € (tranche 3) : 205,50 €, soit (30 000 – 29 315) x 30 %

Montant total de l’impôt : 2 165,48 €, soit 7,22 % de son revenu net imposable.

À savoir : si votre foyer fiscal comporte plusieurs personnes, le calcul de l’impôt en tient compte pour fixer votre nombre de parts. C’est le quotient familial. Ce mécanisme a un impact sur le montant de votre impôt. Il diminue notamment la charge fiscale pour les familles avec enfants.

Par téléphone :

0809 401 401

Du lundi au vendredi de 8h30 à 19h, hors jours fériés.

Service gratuit + prix appel

Vous êtes propriétaire ou locataire ?

Il vous appartient d’entretenir les trottoirs et caniveaux devant votre porte (balayage, désherbage) ainsi que d’élaguer les branches et les haies dépassant sur la voie publique.

De même, vous devez ramasser les feuilles tombées sur les trottoirs et caniveaux devant votre maison ou immeuble ainsi que déneiger et saler en cas de chute de neige et de gel.

L’entretien des devantures des commerces relève de la responsabilité de l’exploitant.

Ne jetez pas de papiers, mégots ou autres déchets au sol.

Les contrevenants s’exposent à une contravention.

Tout procédé d’affichage destiné à signaler ou faire de la publicité est considéré comme un affichage sauvage et est interdit sur les voies et bâtiments publics, en dehors des espaces d’affichage libre et des emplacements réservés à la publicité ou faisant l’objet d’une autorisation de la part de la commune.

En cas de violation, le contrevenant est mis en demeure d’enlever et de nettoyer tout procédé d’affichage utilisé sous 15 jours, faute de quoi son manquement entraîne le paiement de la facture de nettoyage.

Services municipaux

Adresse: Rue du château d'eau

Horaires :

Du lundi au vendredi

8h30-12h / 13h30-17h